Aspectos a tener en cuenta para las gestiones en los últimos días del año.

El 2018 llega a su fin y en Pacífico hemos fijado para el 28 de diciembre nuestro cierre contable. En consecuencia, te pedimos realizar tus gestiones considerando los siguientes puntos:

Emisión y pago de primas

El lunes 31 de diciembre habrá atención restringida, por lo que tanto emisiones como pagos deberán coordinarse con nuestros funcionarios hasta el viernes 28 de diciembre. Esta disposición incluye las facturas de Seguros Generales y de Vida, SCTR Salud y EPS.

Pago de comisiones

Los corredores que tengan programado el pago de sus comisiones para el 28 y 31 de diciembre deben entregar sus facturas hasta el viernes 28 de diciembre a las 11:00 a.m. para efectuar el pago ese mismo día. Recuerda que no se pagarán comisiones el día lunes 31 de diciembre. Esto aplica para Seguros Generales y de Vida, SCTR Salud y EPS.

Documentos tributarios electrónicos

Los pagos recibidos del 29 de diciembre al 1 de enero generarán documentos tributarios electrónicos con fecha 2 de enero del 2019, eso quiere decir que serán distribuidos y podrán ser consultados en la web de Pacífico a partir de dicha fecha.

Related Assets

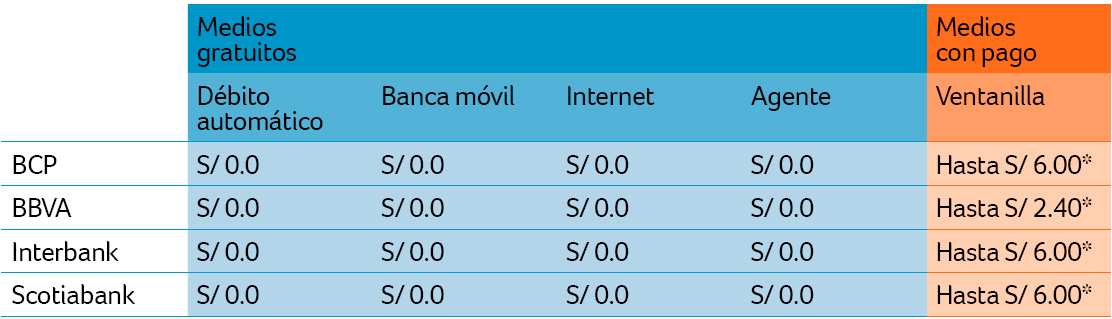

Un medio para pagar puntual y sin costos.

Queremos que tú y nuestros mutuos clientes estén siempre bien informados. Por eso, te recordamos que a partir del 2 de enero del 2019 la comisión por operaciones en ventanilla bancaria será asumida por el cliente.

Te presentamos el costo de las diferentes opciones en el siguiente cuadro:

Como verás, este escenario resulta oportuno para recordar a nuestros clientes la ventaja de afiliarse al débito automático.

Y no olvides que también hay beneficios para ti, pues cuantos más clientes de tu cartera se afilien al débito automático, tu bono verde crecerá.